2020年11月30日に東証2部市場へ上場する「バリオセキュア」について概要と期待度を見ていきたいと思います。

バリオセキュアの上場日は!?期待度は?

同社はインターネットセキュリティ機器の販売及びサポートを手がける会社です。

2020年3月に一度上場する予定としていましたが、コロナウイルスの影響で延期となっていました。また、同社はかつて上場していた会社であり、今回再上場案件として市場に出て参ります。

今回は同社の概要を通して事業の成長性等分析していきたいと思います。

|

企業名 |

バリオセキュア |

|

上場市場 |

東証2部 |

|

銘柄コード |

4494 |

|

事業内容 |

ネットワークセキュリティ機器と独自監視システムによる運用、監視、サポートサービスの提供。ネットワークセキュリティ機器販売、ならびにネットワーク機器の調達、構築によるインテグレーションサービスの提供 |

|

所在地 |

東京都千代田区 |

|

設立 |

2015年 |

|

従業員 |

73名 |

|

会社HP |

https://www.variosecure.net/ |

|

監査法人 |

EY新日本 |

|

上場日 |

2020年11月30日(月) |

|

主幹事 |

野村證券 |

|

BB期間 |

2020年11月12日(木)~2020年11月17日(火) |

|

価格決定日 |

2020年11月18日(水) |

|

購入申込期間 |

2020年11月19日(木)~ 2020年11月25日(水) |

どんなことをしている会社なの?

(参照:https://www.variosecure.net/vnss/)

同社は2015年に設立した会社ですが、事業としては2001年に創業した旧アンビシス株式会社が前身となります。2003年にバリオセキュア・ネットワークス株式会社に社名を変更し、2006年に大阪証券取引所ヘラクレス市場に上場していた沿革があります。

しかし、リーマンショック等事業環境の悪化に伴い、経営戦略の見直しを迫られた結果、ファンドによるTOBにより2009年12月に上場廃止となりました。その後事業会社やファンドを経由して現在の法人格に集約され、今回上場に至りました。

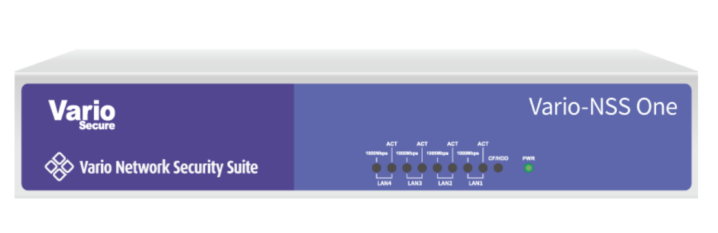

同社のビジネスはインターネットセキュリティサービス事業の単一セグメントであり、主に自社開発のネットワークセキュリティ機器VSR(Vario Secure Router)をクライアントに提供し、セキュリティ面でのフォローを行うというものです。

昨今様々なコンピュータウイルスの問題や、ハッキング等の被害が増えている中、企業におけるクラウド利用が増えていることもあり、セキュリティ対策は必要不可欠となっています。

同社は自社でセキュリティ対策管理者の用意が難しい中小・中堅企業を顧客に統合型のセキュリティ機器を販売及び継続利用契約によって提供しています。

インターネットとクライアントの社内ネットワークの間に設置することで、ウイルスの進入や攻撃を防げるフィルタとして作動し、健全な企業経営に寄与するビジネスを手掛けています。

全国規模に拠点を有しており、24時間365日体制で保守運用を行っているのが特徴です。

|

|

2016年2月期 |

2017年2月期 |

2018年2月期 |

2019年2月期 |

2020年2月期 |

|

売上高(百万円) |

– |

1,056 |

2,226 |

2,299 |

2,513 |

|

経常利益(百万円) |

△0 |

119 |

508 |

444 |

496 |

|

当期純利益(百万円) |

△0 |

23 |

276 |

235 |

260 |

|

純資産額 (百万円) |

△0 |

1,821 |

2,097 |

2,332 |

2,593 |

|

BPS(円) |

△340 |

9,775 |

11,254 |

626 |

696 |

|

EPS(円) |

△350 |

181 |

1,479 |

63 |

70 |

|

自己資本比率(%) |

△3,398.4 |

27.70 |

34 |

38.9 |

41.9 |

|

ROE(%) |

– |

2.5 |

14.1 |

10.6 |

10.6 |

|

配当性向(%) |

– |

– |

– |

– |

– |

業績は横ばいとなっています。2015年2月期よりスタートとなっているので、数字面で単純比較にしくいところですが、売上高に関しては4期連続増収としてきました。一方利益面では横ばいに推移しています。ある程度安定したビジネスとなっているため、業績の大ブレがないと会社であるとも言えます。

尚、2021年2月期2Q(2020年8月)の売上高は1,263百万円、経常利益は287百万円となっており、折り返し時点では前期を上回れるか微妙な状況です。

配当はこれまで無配としてきましたが、上場後は内部留保の確保を優先しつつも配当性向30%を目標に出していく方針でし。尚、現時点で配当を出すかは不明です。

|

公募株数 |

総数1,672,700株 |

|

OA分 |

167,200株 |

|

発行済み株数 |

6,089,000株 |

|

想定価格 |

3,250円(100株単位:33万円) |

|

仮条件 |

3,250円~3,570円 |

|

初値予想 |

3,570円~5,000円 |

|

想定PER |

約-倍 |

|

想定PBR |

約53倍 |

|

配当利回り |

なし |

|

想定時価総額 |

197億円 |

今回の上場にあたっての吸収金額は60億円で、時価総額が82億円と東証2部上場銘柄としてはやや中規模案件です。業績の伸びはあまり期待できず、再上場案件ということから公募割れリスクが高いです。

|

株主名 |

保有割合 |

ロックアップ |

|

アイ・シグマ事業支援ファンド2号投資事業有限責任組合 |

91.66% |

90日間or1.5倍 |

|

稲見 吉彦 |

2.04% |

90日間 |

|

山森 郷司 |

0.39% |

90日間 |

|

亀松 節子 |

0.36% |

90日間 |

|

梶浦 靖史 |

0.35% |

90日間 |

|

市瀬 敦彦 |

0.35% |

|

|

バレス ティモシー |

0.29% |

|

|

池田 毅 |

0.24% |

|

|

伊藤 英明 |

0.24% |

|

|

佐々木 大祐 |

0.24% |

|

同社の株主構成ですが、投資ファンドのアイ・シグマ事業支援ファンドが筆頭株主で、92%を保有しています。その他は役員及び従業員が株式を保有しています。

今回の売出はアイ・シグマファンドによるもので、2,365,000株の売出です。アイ・シグマファンドは上場後もしばらくは筆頭株主ですが、保有株の約6割以上を売り出します。

尚、今回は公募を行いません。

一部の大株主には90日及び公募価格1.5倍のロックアップがかかっていますが、アイ・シグマファンドのエグジットイベントであるため、上場後の追加売却リスクが非常に高いです。

今回は売出のみのエグジット案件で、公募割れが確実視されるIPO手法となります。

どうやって&どこで新規上場銘柄を買えるの?

今回の「バリオセキュア」の取り扱い証券会社を以下にまとめましたので参考にしてください。

|

|

|

割当率 |

株数 |

|

主幹事 |

野村證券 |

88.27% |

2,400,800株 |

|

幹事 |

SMBC日興証券 |

2.61% |

70,900株 |

|

大和証券 |

2.61% |

70,900株 |

|

|

いちよし証券 |

1.74% |

47,300株 |

|

|

みずほ証券 |

0.87% |

23,600株 |

|

|

岡三証券 |

0.87% |

23,600株 |

|

|

岩井コスモ証券 |

0.87% |

23,600株 |

|

|

SBI証券 |

0.87% |

23,600株 |

|

|

楽天証券 |

0.87% |

23,600株 |

|

|

マネックス証券 |

0.43% |

11,800株 |

今回の主幹事は野村證券が主幹事を務めます。その他SMBC日興証券を含む9社が幹事を務めます。

著者のまとめ

東証2部上場、再上場、ファンドエグジットのみと全く期待が持てる要素がなく、本件のIPOには参加したくないというのが本音です。ただし、事業の推移によっては見直し買いが入る可能性もありますので、今後の推移には注目したいところです。